CSRD – die Berichtspflicht für Nachhaltigkeit

Für wen gilt die CSRD?

Große Unternehmen

Börsennotierte Unternehmen

Zeitplan für die Umsetzung der CSRD

Mehr als 120 Unternehmen qualifizieren sich bereits mit XU zu Nachhaltigkeitsexpert:innen

Klingt interessant? Wir beraten dich gerne individuell

Das müssen Unternehmen wissen

Das sollte dein Unternehmen zur Corporate Sustainability Reporting Directive (CSRD) wissen

In der Vergangenheit war es den Unternehmen freigestellt, wie sie über ihre Nachhaltigkeit berichten. Die Corporate Sustainability Reporting Directive (CSRD) verpflichtet nun Unternehmen aus der EU, in ihrem Lagebericht eine Nachhaltigkeitsberichterstattung einzubinden.

Was ist die Corporate Sustainability Reporting Directive (CSRD)?

Die Corporate Sustainability Reporting Directive (CSRD) ist eine von der Europäischen Union verabschiedete Richtlinie, die die Nachhaltigkeitsberichterstattung von Unternehmen verbessern und standardisieren soll. Sie ersetzt die Non-Financial Reporting Directive (NFRD) und zielt darauf ab, die Transparenz und Verantwortlichkeit der unternehmerischen Nachhaltigkeitspraktiken zu erhöhen.

Für wen gilt die CSRD?

Die CSRD gilt ab dem 1.1.2024 für alle an Börsen der EU notierten Unternehmen sowie große Unternehmen, die mindestens zwei der folgenden drei Kriterien erfüllen:

- Bilanz: Gesamtvermögen über 25 Millionen Euro (vorher 20 Millionen Euro).

- Umsatz: Ein Nettoumsatz von über 50 Millionen Euro (zuvor 40 Millionen Euro).

- Mitarbeitende: Mehr als 500 Mitarbeitende im Durchschnitt während des Geschäftsjahres.

Ab 2025 sind alle anderen großen Unternehmen, die bisher nicht der NFRD unterlagen, berichtspflichtig.

Definition von kleinen und mittleren Unternehmen (KMU) gemäß der CSRD:

- Kleine Unternehmen sind solche, die mindestens zwei der folgenden drei Kriterien erfüllen:

- Bilanzsumme: max. 4 Millionen €

- Nettoumsatz: max. 8 Millionen €

- Durchschnittliche Zahl der Beschäftigten: max. 50

- Mittlere Unternehmen sind solche, die mindestens zwei der folgenden drei Kriterien erfüllen:

- Bilanzsumme: max. 20 Millionen €

- Nettoumsatz: max. 40 Millionen €

- Durchschnittliche Zahl der Beschäftigten: max. 250

Was sind die wichtigsten Berichtsanforderungen der CSRD?

Unter der CSRD müssen Unternehmen Nachhaltigkeitsinformationen in ihre Lageberichte aufnehmen. Dies umfasst:

- Berichterstattung über Umwelt-, Sozial- und Governance-Faktoren (ESG)

- Offenlegung von Informationen darüber, wie Nachhaltigkeitsthemen das Unternehmen beeinflussen und wie das Unternehmen Gesellschaft und Umwelt beeinflusst

- Detaillierte Informationen über die Nachhaltigkeitsziele des Unternehmens und den Fortschritt bei deren Erreichung

Was ist das Konzept der doppelten Wesentlichkeit in der CSRD?

Doppelte Wesentlichkeit ist ein Kernkonzept der CSRD, das von Unternehmen verlangt, über:

- Nachhaltigkeitsthemen zu berichten, die die Geschäftstätigkeit und Wertschöpfung des Unternehmens beeinflussen („outside-in“-Perspektive)

- und gleichzeitig die Aktivitäten des Unternehmens darzulegen, die die Gesellschaft und die Umwelt beeinflussen („inside-out“-Perspektive)

Welche Rolle spielen die European Sustainability Reporting Standards (ESRS) in der CSRD?

Die ESRS sind die Richtlinien für die Erstellung von Nachhaltigkeitsberichten für Unternehmen. Diese ESRS-Standards definieren die spezifischen Kennzahlen, Datenerhebungsmethoden und Berichtsformate, die Unternehmen verwenden müssen.

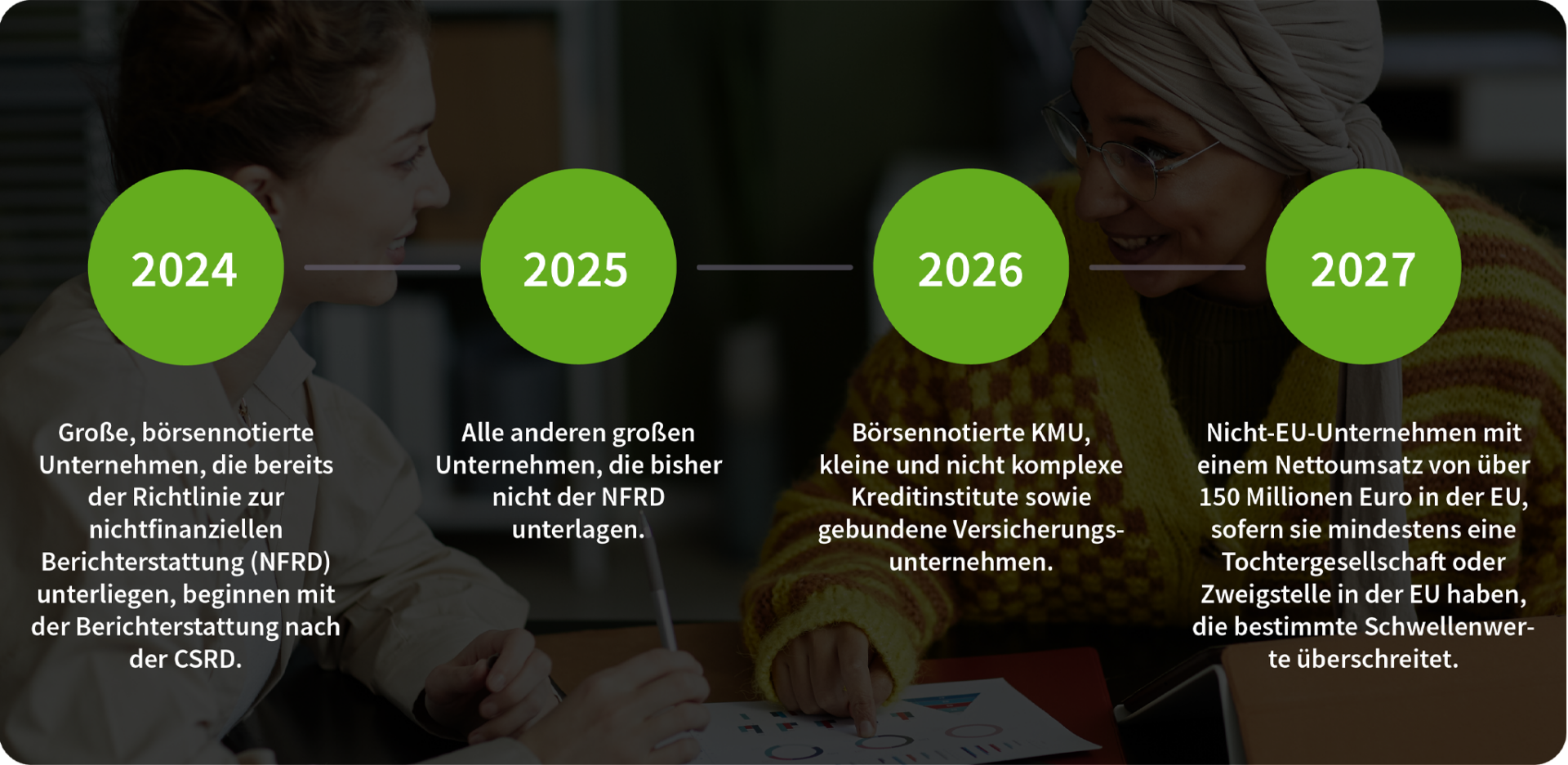

Was ist der Zeitplan für die Umsetzung der CSRD?

Die CSRD wird schrittweise umgesetzt:

- Unternehmen, die bereits der NFRD unterliegen und börsennotiert sind, müssen ab dem 1. Januar 2024 in 2025 berichten.

- Große Unternehmen, die derzeit nicht der NFRD unterliegen, müssen ab dem 1. Januar 2025 entsprechen.

- Notierte KMU, kleine und nicht komplexe Kreditinstitute sowie Captive-Versicherungsunternehmen müssen ab dem 1. Januar 2026 berichten, mit der Möglichkeit, sich bis 2028 abzumelden.

Müssen Unternehmen ihre Nachhaltigkeitsberichte extern überprüfen lassen?

Ja, unter der CSRD müssen Unternehmen ihre Nachhaltigkeitsberichte von einer unabhängigen dritten Partei prüfen lassen. Nur Wirtschaftsprüfer dürfen den Nachhaltigkeitsbericht prüfen und zwar im Rahmen der Jahresabschlussprüfung, da in Deutschland keine gleichwertigen Anforderungen für andere unabhängige Prüfer (bspw. Gutachter) existieren.

Am 24.07.2024 wurde der Regierungsentwurf zur Umsetzung der Corporate Sustainability Reporting Directive (CSRD) in deutsches Recht beschlossen, basierend auf dem Referentenentwurf vom 22.03.2024, der eine 1:1-Umsetzung der EU-Vorgaben vorsieht.

Was sind Scope 3-Emissionen und wie hängen sie mit der CSRD zusammen?

Scope 3-Emissionen beziehen sich auf indirekte Treibhausgasemissionen, die in der Wertschöpfungskette eines Unternehmens auftreten einschließlich Upstream- und Downstream-Aktivitäten. Unter der CSRD müssen Unternehmen über ihre Scope 3-Emissionen berichten, die Bereiche wie eingekaufte Güter und Dienstleistungen, Abfallentsorgung und Mitarbeiterreisen abdecken. Unternehmen mit bis zu 750 Mitarbeitenden können im ersten Berichtsjahr von dieser Anforderung ausgenommen werden.

Wie sollten sich Unternehmen auf die Berichtsanforderungen der CSRD vorbereiten?

Um sich auf die CSRD vorzubereiten, sollten Unternehmen:

- eine umfassende Überprüfung ihrer aktuellen Nachhaltigkeitsberichtspraktiken durchführen

- robuste Datenerfassungs- und Managementsysteme implementieren, um die notwendigen Informationen zu erfassen

- Mitarbeitende in den neuen Berichtsstandards und Anforderungen der CSRD schulen

- mit externen Prüfern zusammenarbeiten, um die Einhaltung der Überprüfungsanforderungen sicherzustellen

Wo können Unternehmen weitere Informationen und Anleitungen zur CSRD finden?

Unternehmen können weitere Informationen auf der offiziellen Website der Europäischen Kommission zur Corporate Sustainability Reporting finden.